关于我区银行业存贷比问题的调研报告

区人大财政经济委员会

金融是现代经济的血液,在加速新旧动能转换推动经济转型升级中起着重要支撑作用。目前全区境内银行机构数量有20家(还有3家正在筹备),截至2017年4月底,我区银行业机构存款余额646.01亿元,各项贷款余额344.10亿元,存贷比约为53.26%。同时,企业又普遍存在贷款难问题。为深入了解其背后原因,破解存贷比偏低问题,提高银行资金使用效率,区人大财政经济委员会组织专题调研组先后走访了中国工商银行、建设银行、齐鲁银行、农业银行、章丘农商行等10家银行,对情况进行了较为全面深入的了解,形成了初步调研报告。

一、基本情况

从大的数据上看,2016年底全区各项存款余额达612.82亿元,贷款余额325.47亿元,存贷比仅为53.11%,按2017年4月底数据,存贷比约为53.26%,虽然略有上升,但仍处于一个偏低的区间。

一是从银行个体上看,全区银行业存贷比不平衡。除农发行作为政策性银行忽略不计外,全区19家银行中,从存款余额上看超过50亿元的银行有5家(章丘农商行、中国农业银行、中国工商银行、中国建设银行、中国邮政储蓄银行),10-50亿元之间的有5家,其他都在10亿元以下。从存贷比上看,存贷比过100%的银行有4家,60%—100%的银行有9家,低于60%的银行有6家。其中低于60%的6家银行总存款余额在206亿元左右(占全区存款余额的31.8%),总贷款余额只有52.9亿元,存贷比仅为25.68%。其中中国邮政储蓄银行、中国农业银行贷款余额分别为10.70亿元、34.52亿元,存贷比分别仅为15.87%和31.92%。(附:全区银行机构存贷款情况表)。

全区银行机构存贷款情况表

(以2017年4月底存款余额为序)

| 银 行 项 目 | 存款余额(亿元) | 贷款余额(亿元) | 存贷比(%) |

| 章丘农村商业银行 | 151.43 | 96.36 | 63.63 |

| 中国农业银行 | 108.14 | 34.52 | 31.92 |

| 中国工商银行 | 70.51 | 56.39 | 79.97 |

| 中国建设银行 | 70.35 | 45.33 | 64.43 |

| 中国邮政储蓄银行 | 67.43 | 10.70 | 15.87 |

| 齐鲁银行 | 28.76 | 17.54 | 61.01 |

| 中国银行 | 25.70 | 25.68 | 99.92 |

| 齐鲁村镇银行 | 13.56 | 11.04 | 81.42 |

| 交通银行 | 12.11 | 15.00 | 123.86 |

| 光大银行 | 12.11 | 3.04 | 25.10 |

| 北京银行 | 8.00 | 2.83 | 35.38 |

| 华夏银行 | 7.02 | 6.67 | 95.01 |

| 威海银行 | 6.05 | 1.85 | 30.58 |

| 民生银行 | 4.73 | 8.30 | 175.48 |

| 莱商银行 | 4.18 | 2.15 | 51.44 |

| 青岛农商行 | 3.31 | 6.91 | 208.76 |

| 青岛银行 | 3.03 | 2.67 | 88.12 |

| 兴业银行 | 2.87 | 1.91 | 66.55 |

| 中信银行 | 2.67 | 3.67 | 137.45 |

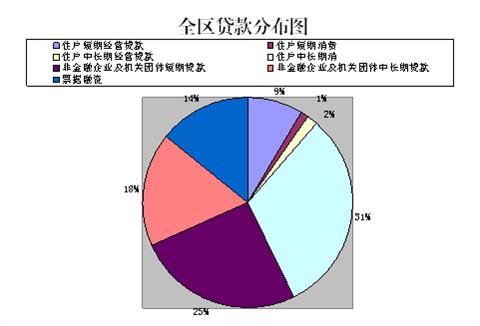

二是从贷款投向上看,服务实体经济水平仍有待提高。金融的要义就是服务实体经济,离开实体经济,金融就是无本之木、无源之水。当前全区贷款余额为344.10亿元,占全部存款余额的53.26%,其中投向消费领域的贷款在112亿元左右,占全部贷款余额的32.54%,与2013年相比,消费贷款占全部贷款比率上升了14.5个百分点,投向实体经济资金增长缓慢。(附:全区贷款分布图)。

按照贷款用途住户短期经营贷款、中长期经营贷款、非金融企业及机关团体短期、中长期贷款、票据融资投向了实体经济,分别占经营贷款的12.9%、2.5%、37.8%、25.9%、20.9%;消费贷款分为短期贷款和中长期贷款,主要投向个人,分别占消费贷款的3%、97%。

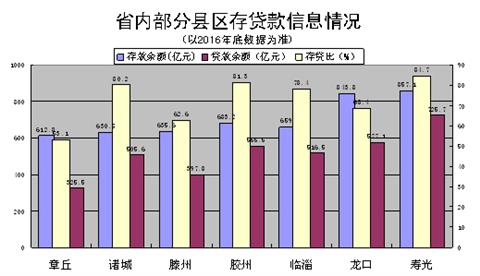

三是与周边地区比,贷款和存贷比仍有一定差距。截止2016年底和2017年4月全区存贷款差额分别为287.35亿元和301.91亿元,呈逐步扩大的趋势。存贷比虽然有所上升,但与省内其他存款余额在600亿左右的地区相比仍有一定差距,调研组查阅了一些资料,整理了6个存款在600亿左右的省内部分县区的存贷款情况。(附:省内部分县区存贷款信息情况)。

具体分析看, 六个地区中,贷款余额在500亿元以上的超过五个,存贷比超过80%有三个,剩余3个地区都超过了60%,其中临淄为78.4%,接近80%,章丘无论从贷款规模还是存贷比上看,都与这些地区存在一定的差距,有可观的潜力可挖,按照银行业存贷比指导性比例(75.5%)计算,章丘还可新增143亿元左右的贷款。截止2016年底,济南市本外币存款余额达15500亿元,贷款余额达13100亿元,存贷比为84.51%,以此比例计算,将会新增更多的贷款资金,有力地促进GDP和利税的增长,对县域经济发展将是一个非常显著的推动因素。

二、原因分析

通过调查分析,造成存贷比较低、中小企业贷款难的原因可以从三个层面来分析:

从银行层面看,信贷投放积极性有所差异。主要原因有三个:一是不同银行的考核机制不同,有的侧重于吸收存款,有的侧重于银行利润,造成银行放贷积极性不同。二是银行产品与企业对接、沟通不足,中小企业对信贷政策、贷款品种和贷款条件缺乏了解,导致信贷投放不足。三是银行负责人普遍存在任期时间较短、更换频繁,对新经济、新企业缺乏深入、全面的了解,风险防控意识强、服务发展意识不足,信贷投放比较谨慎。

从政府层面上看,服务银企的手段需要加强。从调研情况看,政府与银行之间应该形成更加良好的定期沟通机制。同时,与其他地区相比,担保公司、过桥资金、产业发展基金等政策性平台发展相对滞后,目前,全区仅有小额贷款公司2家,担保公司2家(诸城设立产业发展基金近60亿元,先后为企业提供融资22亿元,过桥资金90多亿元,寿光、临淄设立9支政府引导基金),担保资源不足。加之,政府财政性资金配置的不平衡、社会信用体系建设滞后等因素叠加,影响了银行信贷投放力度和积极性。

从企业层面上看,自身发展不足。受经济形势影响,企业发展动力不足,投资相对谨慎。同时,全区中小企业占比高,且普遍存在集聚度低、自身资金不雄厚、实力不强等短板,发展空间狭窄。特别是主体和担保方式不适用,大部分中小企业土地、厂房证件缺失,在申请贷款过程中存在无抵押物问题,造成企业贷款比较困难。

三、提高存贷比,促进银行支持地方发展的建议

实施四大提升工程、推动全区经济发展需要充足的资金保障,这就需要激活并充分利用好银行存量资金,引导银行资本和社会资本回归服务实体经济的“初心”和本源,为经济转型升级提供强大支撑。利用好银行资金,破解贷款难问题,需要政府、银行、企业三方的共同努力,建议采取以下措施:

政府要强化引导,为银企合作创造良好条件。一是建议政府与银行建立定期沟通机制,每年召开1-2次政银企三方联席会议,并邀请银行列席区委区政府重大经济工作会议,强化政府与银行的沟通联系。要发挥好政府主导作用,利用好行业协会、企业家联谊会等组织的作用,为企业与银行搭建起沟通的桥梁。二是建议政府加强对金融机构的监管力度,引导银行加强服务实体经济力度,防范金融风险。每季度、每年度对银行信贷投放进行考核,并在适当范围内进行公示,对排名比较靠前的单位及主要负责人进行通报表彰,对排名靠后的单位函告其上级单位,调动银行信贷投放积极性。三是建议加大对产业基金、小额贷款公司和担保公司的扶持力度,发挥基金的引导和撬动作用,为银行信贷投放和企业贷款提供更多担保资源,为实体经济发展提供强有力的支撑。针对中小企业抵押物缺失等问题,建议政府每年拿出一定指标帮助发展前景好、高成长性的企业解决土地、厂房手续问题,从源头解决中小企业贷款难的问题。四是建议利用好可支配财政存款的作用,在财政性存款比例调整以及政府性投资项目合作等方面优先向存贷比高、信贷投放高、结构合理的银行倾斜,特别是对服务经济发展好且总部纳税都在章丘的银行多加支持。五是建议加大社会信用体系建设力度,整合信用信息资源,实现企业和个人信用信息在部门、法院、银行之间互通共享,提高失信人和失信企业的违约成本,解决银行信贷投放后顾之忧。

银行要主动作为,提高服务实体经济发展水平。一是要切实转变观念,实现由“以存促贷”向“以贷促存”转变,加大信贷投放力度,扩大信贷量。二是要加强银行间交流,学习其他银行先进经验,探索创新型信贷产品,要让更多的“金融活水”流向实体经济。三是要加大对中小企业的对接、服务,强化与中小企业的现场沟通、交流,为企业量身定做信贷产品,解决银企合作最后一公里,破解中小企业融资难问题,支持中小企业健康发展。

企业要突出规范引领。提高自身发展水平。规范、科学的企业发展架构有利于增加银行信贷投放。一是要积极瞄准发展新生动力,立足市场需求,在引进新技术、拓展产业链条上加大投资力度,提升企业核心竞争力。二是要以规范化建设为引领,健全财务制度、明晰产权结构,提升企业发展水平。三是要保持良好的个人及单位征信,减少获取信贷资金的障碍,为企业发展创造良好的环境。